Exclusiv

In dispret fata de orice si aratand ca pune pret doar pe persoanele care l-au avut sau il au in legatura, turnatorul la Securitate Mugur Isarescu se lauda cu sinecura oferita Vioricai Dancila, platita la BNR cu 4.000 de Euro pe luna. – Ziarul Incisiv de Prahova

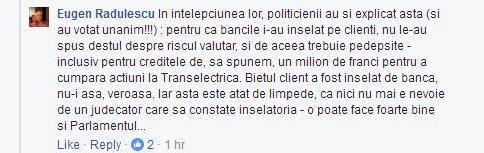

„Avem un prim ministru care nu stie diferenta dintre un creditor si un debitor. OK. Cine il manipuleaza?”

Iata si declaratia VIDEO la care mă voi referi în continuare:

Confundarea în 2 momente a termenilor de creditor (cu debitor) de catre Dacian Ciolos, arată, în opinia mea, că la momentul declarației (ieri) domnul Cioloș nu avea proprietatea acestor termeni întrucât dacă ar fi avut-o, cu siguranță după prima confuzie, ar fi corectat-o. În fapt, reluând noțiunea de creditor (dar referindu-se la debitori in fapt, pentru a doua oara), tehnocratul a dovedit, în opinia mea, că ieri, 25 octombrie 2016, nu înțelegea diferența dintre debitor și creditor. E de inteles pentru cineva care isi trage seva financiara din posturi in care este numit si prin urmare, probabil ca nu a semnat vreodata vreun contract de credit pentru a se sustine financiar sau a investi, pentru simplul motiv ca nu a avut vreodata nevoie (la acest moment in declaratia de avere a domnului Ciolos nu figureaza vreun credit). Dar aceasta confuzie este de neacceptat pentru orice prim-ministru (cred ca si Boc s-a tavalit pe jos razand de Ciolos atunci cand l-a auzit). In fapt nu avem zeci de mii de creditori in franci elvetieni (ci debitori), termenul de creditor referindu-se la cel care ofera cu imprumut – respectiv banca intr-un contract de credit bancar (daca il folosim ca substantiv) sau, daca il folosim ca adjectiv, cum sa spun ca sa intelegea si domnul Ciolos? Uite asa: ,,Relatif à la dette envers des institutions qui prêtent”. În România nu avem zeci de mii de creditori in franci elvetieni (pentru domnul Ciolos, creditor = creancier – ,, Personne qui a prete de l’argent, ou un bien, a une personne quie devient le debiteur”).

Ok. Faptul că un prim-ministru dovedeasta slaba alfabetizare economica este gaunosin sine. Si nici nu as fi remarcat declaratia superficiala a domnului Ciolos daca nu mi-ar fi atras ieri altceva atentia. Cuvantul ,,speculatori” din declaratie. Nu e niciun secret ca domnul Ciolos, ca premier tehnocrat, a fost portavocea lui Mugur Isarescu si Bogdan Olteanu in cazul legii darii in plata si prin urmare este de asteptat ca pozitiile ,,proprii” sa le importe de fapt tot de acolo de unde le importa si conducerea BNR. Pentra alde Isarescu si Dacian argumentele publice au fost ca aceia care vor sa dea in plata sau sa beneficieze de conversie sunt mai degraba speculatori decat speculati de catre banci. Dar a ajuns fostul comisar Ciolos sa fie tratat ca o gluga de coceni astfel incat departamentul sinteze sa ii dea argumente din Eugen Radulescu si sa incurce notiunile de baza creditor/debitor?

Despre domnul Eugen Radulescu am spus ca declaratiile publice ar trebui sa il impinga din pozitiile bancare undeva la periferie. Domnul Radulescu este, in opinia mea, unul dintre ,,iepurii” domnului Radulescu. Un altul este Valentin Lazea. Cand Mugur Isareascu sau altii care au influenta asupra domnului Radulescu vor sa transmita o gogoasa in piata, i-o baga in gura lui Radulescu (in prezent director al Directiei Stabilitate Financiara din BNR). Este opinia mea si mi-o fundamentez prin plasarea domnului Radulescu in diverse pozitii (Presedinte Banca Agricola, Presedinte CEC, director de politica monetara BNR, consilier al lui Mugur Isarescu, Director de Stabilitate Financiara BNR).

Domnul Radulescu este cel care in aprilie 2007 spunea ca ,,moneda nationala se va aprecia cu 10% in urmatorii 5-6 ani, sub valoarea de 3 lei pentru un Euro”. În 17 aprilie 2007 cursul Euro era 3,3306 lei. În 17 aprilie 2013, Euro era 4,3668 lei. Deci leul nu numai că nu s-a întărit cu 10%, sub valoarea de 3 lei, ba s-a depreciat cu 31%. Este evident pentru mine că astfel de predicții publice și iresponsabile, infirmate flagrant de către realitate, îl descalifică pe domnul Rădulescu cam de la orice funcție bancară și în orice caz, nu îl recomandă pentru poziția de Director al Direcției Stabilitate din BNR. Mai ales că în iunie 2010, Rădulescu, în calitate de director BNR (cred că atunci era director la Direcția Politică monetară) spunea că Euro se va întări față de leu până la 6 lei pentru un Euro. La acel moment declarația lui Rădulescu a fost caracterizată de Bogdan Baltazar drept ,,balivernă” și sanctionată de unul dintre actualii șefi ai lui Rădulescu (Daniel Dăianu) care a afirmat că ,,când vorbești public și mai ales reprezinți BNR, nu poți să spui așa ceva”. Este un argument pentru care am opinia că domnul Rădulescu este un iepure al domului Isărescu întrucât iată, acum, în 2016, domnul Rădulescu, promovat în 2015 pe baza CV-ului, este Directorul Direcției de Stabilitate Financiară din BNR.

Acum, este evident că după ce Mugur Isărescu și-a pierdut succesorul favorit la șefia BNR (Bogdan Olteanu, dar cu care sunt convins ca va mai avea ocazia să se întâlnească), acest lucru nu a fost remarcat numai de către mine. Ci și de alte persoane cu responsabilitate din BNR, care, atunci când Directorul de stabilitate din BNR Rădulescu făcea declarații legate de ,,4000 de notificări privind darea în plată” (8 iunie 2016)” BNR a reacționat prompt și l-a trimis la gară pe Rădulescu: „Numărul de notificări transmise băncilor de către clienţi în baza Legii nr. 77/2016 menţionat azi, 08.06.2016, de domnul Eugen Rădulescu este estimarea sa personală. Acestea nu sunt date oficiale ale Băncii Naţionale a României. Totodată, menţionăm că Banca Naţională a României nu deţine, în acest moment, date privind stingerea obligaţiilor asumate prin credite ca efect al aplicării Legii nr. 77/2016”.

În loc să se ducă la Gara de Nord cu estimările și afirmațiile pe care le face, Directorul de Stabilitate din BNR s-a pripasit pe facebook. De acolo, întocmai ca o portavoce, face alte afirmații pe care le apreciez gretoase, nu numai prin prisma faptului că sunt menite sau în orice caz au efectul de a îl manipula pe Cioloș si opinia publica, dar mai ales pentru faptul că nu domnia sa este cel în măsură să facă astfel de afirmații din cel puțin două argumente: BNR l-a trimis la gară și domnia sa era cel care susținea că leul ar trebui să se întărească față de valutele economiilor care cresc cu ritmuri inferioare economiei Romaniei, respectiv Euro – dar și franci pentru că nu-i așa, ritmul dec creștere economică al României este mai mare decât cel al economiei elvețiene. În plus, în calitate de cadru BNR ar trebui să aibă multă responsabilitate în afirmațiile publice.

În loc ca domnul Rădulescu să remarce și să sesizeze BNR dar și prorcurorii că un debitor a luat un credit de un milion de franci elvețieni pentru a cumpăra acțiuni Transelectrica ( cel mai probabil în 2007 – la oferta publică primară din 2006 dar declarațiile domnului Rădulescu nu exclud ca acel credit să fi luat și anul trecut) ceea ce este o problemă și a BNR și a băncii respective pentru că au pus în pericol banii deponenților pentru asfel de investiții riscante, dovedind că preocuparea BNR este stabilitatea financiară și nu ștăngile, domnul Rădulescu în cel mai comunistoid stil posibil bagă ștăngi că aceștia sunt speculanți și că de ce trebuie să suportăm noi poporul faptul că specula lor nu a reușit. Repet, nu noi trebuie să suportăm, ci BNR să oblige banca respectivă să aducă capital și să îi sancționeze pe cei care au expus banii deponenților, la pierderi. Dar cum domnul Rădulescu nu menționează vreo sancțiune a Direcției sale în acest caz, opinez doar că Mugur Isărescu prin iepurele Eugen Rădulescu beneficiază de situația în care domnul Rădulescu expune o situație (reală sau inventată) într-o manieră de natură să nu nască întrebarea ESENȚIALĂ: cum a fost posibil ca, sub scutul supravegherii BNR, o bancă să dea un astfel de credit (riscant fiind în francți și dublu riscant fiind în acțiuni) și să îl pună totodată pe Dacian Cioloș (care nu este naiv), în postura de a înghiți gogoașa lui Rădulescu și de se ducea cu ea și la Curtea Constituțională. Știți opinia mea că pentru domnul Isărescu manipularea premierilor este doar o chestie de rutină întrucât Guvernul Cioloș este doar al 19-lea cabinet căruia îi supraviețuiește.

Și acum, despre problema reală:

O investigație mai atentă a cazului semnalat de Rădulescu, în situația în care acest caz nu este inventat, ar conduce la constatarea și a altor nereguli din partea băncii respective și poate că acest lucru ar trebui investigat inclusiv de către procurori. Cei care au urmărit listarea Transelectrica și oferta publică secundară își aduc aminte că a fost o mare emoție în piața de capital, în special printre investitorii mici. Cei care nu au urmărit, văd în continuare un scurt rezumat.

În 2006, oferta publică primară Transelectrica a scos la vânzare 7,3 milioane de actiuni noi (valoare nominala pe actiune 10 lei, pret de vanzare 16,8 lei). Din acestea circa 2,9 milioane de actiuni (40%) au fost repartizate ,,transei subscrierilor mici” (subscrieri intre 2.000 si 500.000 de lei). 4,4 milioane de actiuni (60%) au fost destinate ,,tranșei subscrierilor mari” (subscrieri de peste 500.000 de lei).

La Transelectrica nu s-a pus vreodată problema reala cu nu pot vinde toate cele 7,3 milioane de actiuni (in valore de 123,14 milioane de lei). Oferta publica primara a fost un super succes în sensul că investitorii (în umăr de 4.861) au suprasubscris de peste 6 ori, au venit cu peste 700 de milioane de lei (grad de subprasubscriere 723,2%, diferit pe cele 2 tranșe: 845% pentru ,,tranșa mare” și 363% pentru ,,tranșa mică”.

În iunie 2006, la momentul subscrierii, un franc elvețian era 2,2768 lei. Un milion de franci însemna 2.276.800 lei. Bani care, în cazul relatat de Rădulescu nu erau deținuți de ,,speculator”. Presupând că banca respectivă a încălcat regulile de prudențialitate ale BNR și a acordat credit într-o monedă riscantă, din banii deponenților, pentru ca acesta să cumpere acțiuni Translectrica, banii ajung în posesia debitorului. Ce putea să facă debitorul cu banii ăștia? Deja subscrie în tranșa investitorilor mari.

La o rată de alocare de 845% în tranșa investitorilor mari, ,,speculatorul” respectiv ar fi primit doar 11,83 din acțiunile subscrise, în cazul ăsta actiuni de 269,345 de lei, respectiv în valoare de 118.300 de franci elvețieni. Și dacă banca acordat un milion de franci pentru cumpărarea de acțiuni Transelectrica, riscând banii deponenților, după subscriere ar fi trebuit să primească înapoi diferența, deci în niciun caz nu mai vorbim despre un credit de un milion de franci, ci doar despre 118.300 de franci. Este imporatant de precizat că băncile la momentul 2006 au oferit credinte punte pentru subscriere (mai mari si pe termen scurt), tocmai anticipând suprasubscierea iar în final banii alocati în procesul de creditare au fost mult mai mici decât creditele punte.

Ce ne facem însă dacă domnul Rădulescu are proprietatea cuvintelor atunci când scrie pe facebook de creditul de ,,un milion de franci pentru a cumpara actiuni Transelectrica” și nu pentru ,,a subscrie” la Transelectrica?

Păi dacă creditul este de un milion de franci și cu milionul de franci s-au cumpărat acțiuni Transelectrica de un milion franci (și nu subscris), în fapt asta înseamnă că banca respectivă a acordat cu credit de 8,45 milioane de franci, astfel încât ,,speculatorul” să poată efectiv cumpăra acțiuni de un milion de franci. În cazul asta ar fi cumpărat pe tranșa investitorilor mari, atentie, 135.523 de acțiuni Transelectrica. În felul acesta, prin facilitatarea de către banca respectivă a evitării conformității cu ,,tranșa mică” și ,,tranșa mare”. Pe tranșa mică, cu 500.000 de lei, un ,,speculator” ar fi putut să subscrie pentru cel mult 29.762 de acțiuni și ar fi putut să cumpere (în urma alocării pro-rata) luar doar 27,5% din acțiunile dorite, respectiv doar 8.199 de acțiuni. Deci cineva care ar fi avut doar 500.000 de lei (219.606 franci), ar fi putut să cumpere doar 8.199 de acțiuni și nu s-ar fi calificat la tranșa investitorilor mari ar fi putut avea acces prin mecanismul fraudulos descris de către Rădulescu la un credit de 8,45 milioane de franci și să cumpere în final 135.523 de acțiuni. Și uite așa ar fi fentat investitorul respectiv diferențierea dintre tranșa investitorilor mici și tranșa investitorilor mari, fără banii lui și prin nerespectarea regulilor prudențiale de către funcționarii bancari (complicitate).

Mai este important un aspect. Cei care au investit la Transelectrica în oferta publică primară (speculatori sau nu) și au vândut în prima zi (când prețul s-a stabilizat la 23 de lei/actiune fata de 16.8 lei pret de cumparare), au avut în numai 2 luni un randament de 37% (in 2 luni), sau, anualizat de 222%. Excelent.

În cazul ăsta nici ,,speculatorul” nu putea pierde, nici banca (care și-ar fi încasat principalul și dobânzile pentru creditul punte). Cu o singură condiție: verificarea de către banca respectivă și de către BNR a respectării destinației acordării creditului (presupunând prin absurd că BNR ar constata că este în regulă ca băncile să riște banii deponenților pentru plasamente riscante în acțiuni).

Dacă banca respectivă ar fi respectat urmărirea destinației creditului, și-ar fi recuperat instantaneu sumele respectiv și nu mai ajungea să aibă expunere, acum, în 2016 (în cazul în care Rădulescu nu minte), de un milion de franci și să marcheze pierderi în urma legii conversiei.

În orice caz, este indiscutabil că accesul la un credit în franci între 1 milion de franci și 8,75 milioane de franci (marja largă este condiționată de imposibilitatea mea de demonstra în acest moment dacă Directorul Direcției de Stabilitate din BNR are sau nu proprietatea cuvintelor), nu este pentru oricine. Și nu oricine ar fi putut beneficia de conivența funcționarilor băncii la care face referire domnul Rădulescu extinsă spre conivența funcționarilor BNR care au permis și nu au sancționat riscarea banilor deponenților pentru investiții în acțiuni, prin definiție, riscante. Și mai ales nu oricine, după episodul din 2006, ar mai fi avut încă sold debitor de un milion de franci astfel încât să poată beneficia de legea conversiei creditelor. Și asta mă face să cred că, domnul Rădulescu, folosind un stil pe care l-am mai întâlnit doar în rapoartele CNSAS privind foștii lucrători ai securității, în scopul de a pedepsii ,,chiaburii” (în cazul de față, ,,speculatorii”) obține un sens contrar dorinței sale. Vrând să dea argumente pentru ALDE Cioloși că ,,speculatorii” fură țara, în fapt, bagă într-un mare rahat BNR, devoalând lacunele supravegherii bancare a domnului Isărescu încă de la nivelul anului 2006 și lipsa de responsabilitate a BNR la momentul permisivității creditării în franci elvețieni care nu a limitat acest instrument toxic, ci, din contră, prin pasivitate, a favorizat păgubos pentru stabilitatea financiară extinderea acestui instrument.

Situația în care a pus domnul Rădulescu inacțiunea prudențială sau acțiunea prudențială ineficientă a domnului Isărescu este de natură să permită oricărui procuror să investigheze cu atenție ceea ce s-a întâmplat la momentul exploziei creditelor în francii elvețieni, atât în băncile comerciale, cât și în supravegherea băncii centrale. Și, nu m-ar mira, ca mergând pe firul pe care l-am descris mai sus, să ajungem la o nouă rețea a bancherilor.

V-am mai spus și am avut dreptate. Dacă BNR ar fi investigat cazul Udrea la momentul în care eu am semnalat acest lucru (decembrie 2008), Rețeaua Bancherilor ar fi fost anihilată încă de atunci și nu am mai fi fost în postura în care sistemul bancar românesc să ajungă la 23% credite neperformante iar BNR să permită (acum, sub investigarea ANAF a operațiunilor băncilor comerciale), externalizarea de credite ,,neperformante” la 5 până la 10% din valoare.

De puține ori mi se întâmplă, atunci când scriu un articol de opinie, să îmi schimb opinia despre cineva în timp ce scriu. De fapt cred că acum este prima oară. Domnul Rădulescu nu trebuie trimis pe centură sau în Gara de Nord, trebuie tezaurizat atâta timp cât fără să vrea, oferă indicii prețioase privind infractorii. Doar că nu numai eu mi-am schimbat opinia, ci și BNR. Probabil că acum BNR sunt cei care insistă spre trimiterea la Gara de Nord a domnului Rădulescu întrucât, încercând să accesez de pe hotnews.ro unde a fost semnalată în premieră poziția domnului Rădulescu, constat că acesta și-a șters postarea publică:

(Cristina T.).

Exclusiv

Haine Originale în București: De Ce Contează Autenticul Atunci Când Îți Construiești Stilul

Imaginează-ți că intri la o întâlnire importantă. Rochia ta din catifeaua moale alunecă perfect pe siluetă, cusăturile sunt impecabile, iar textura țesăturii vorbește de la sine despre calitate. Oamenii din jur nu știu exact ce poartă, dar simt — și tu simți. Aceasta este puterea hainelor originale. Nu e vorba de snobism. E vorba de respect față de tine însuți.

Într-o lume saturată de fast fashion și replici la preț de nimic, alegerea autenticului a devenit un act conștient — o declarație de valori, nu doar de gust. Dacă ești în căutarea hainelor originale în București, a brandurilor premium care să reziste testului timpului și al tendințelor, atunci acest articol este pentru tine. Îți vom arăta cum să navighezi lumea modei de lux în România, ce să cauți, ce să eviți și, mai ales, de unde să cumperi cu încredere.

De Ce Să Alegi Haine Originale în loc de Replici?

Înainte de a vorbi despre branduri și magazine, să răspundem la întrebarea pe care mulți o ocolesc: merită să investești în haine originale? Scurt răspuns: da, și iată de ce.

- Calitatea materialelor este incomparabilă. Un blazer Prada sau o rochie Valentino sunt concepute din materiale selecționate, cu tehnici de croitorie transmise generații. Diferența față de o copie se simte la prima atingere.

- Durabilitate reală. O piesă de calitate purtată inteligent durează ani — uneori decade. Costul per purtare devine astfel mai mic decât al unei piese ieftine înlocuite sezonier.

- Etica și sustenabilitatea. Producătorii de lux investesc în lanțuri de producție transparente, meșteșugari plătiți corect și materiale responsabile.

- Valoare de revânzare. Branduri ca Chanel, Louis Vuitton, Prada sau Balenciaga îți păstrează valoarea în timp — unele piese se apreciază ca o investiție.

Acum, o întrebare pentru tine: câte piese ai în dulap pe care nu le mai porți după un sezon? Cât ai cheltuit pe ele cumulat? Poate că e momentul să reconsideri strategia de cumpărare.

Branduri de Lux pe Care le Găsești Acum în România

Piața românească de modă premium a evoluat considerabil în ultimii ani. Dacă acum un deceniu aveai nevoie să mergi la Milano sau Paris pentru un Dsquared2 sau un Moncler autentic, astăzi le găsești în inima Bucureștiului. Iată câteva branduri de referință disponibile acum în România:

Versace — Puterea și Senzualitatea Italiană

Fondat de Gianni Versace în 1978, brandul reprezintă îndrăzneala în stare pură. De la rochiile iconice cu imprimeu Medusa la sacouri cu tăietură perfectă, Versace în București este o experiență în sine. Dacă ai ocazii speciale sau pur și simplu vrei să ieși în evidență, o piesă Versace originală este investiția perfectă.

Dolce & Gabbana — Feminitate și Tradiție Mediteraneană

Dolce & Gabbana a reușit performanța rară de a îmbina tradiția sudului Italiei cu efervescența modei contemporane. Rochiile din dantelă Dolce sunt printre cele mai căutate ținute pentru ocazii speciale — de la nunți la gale. Și dacă ești în căutarea rochii de seară online România, o rochie D&G originală disponibilă în magazine autorizate din București este răspunsul premium la această căutare.

Moncler — Luxul Care Sfidează Anotimpurile

Brandul francez a redefinit conceptul de outerwear premium. O geacă Moncler nu este doar o haină de iarnă — este o piesă de colecție. Dacă îți cauți outfit femei toamnă iarnă care să combine eleganța cu funcționalitatea, colecțiile Moncler disponibile la GenteRicca sunt punctul de start perfect.

Balenciaga, Givenchy, Valentino, Balmain — Avangarda Luxului Contemporan

Sneakers Balenciaga Triple S sau Speed au redefinit ce înseamnă încălțămintea de lux. Givenchy aduce sobrietatea pariziană, Valentino — romantismul rococo reinterpretat, iar Balmain — structura militară transformată în cuture. Toate aceste branduri sunt accesibile acum la București Unirii, în magazine premium cu garanție de autenticitate.

Cum Să Îți Construiești un Stil Personal în 2025

Tendințele modei femei 2025 aduc o schimbare de paradigmă: nu mai câștigă cine are cele mai multe haine, ci cine are piesele potrivite. Conceptul de capsule wardrobe femei — un dulap esențial cu 20-30 de piese care se combină perfect — a transformat complet modul în care femeile moderne fac shopping.

Iată câteva principii pentru a construi un stil personal autentic și durabil:

- Investește în piese de bază de calitate: un blazer bine croit, o pereche de pantaloni drepți, o rochie neagră versatilă. Acestea sunt scheletul oricărui look elegant.

- Adaugă accente de personalitate prin piese statement — un tricou cu print grafic de la un brand premium, o geacă colorată sau o pereche de sneakers care atrage toate privirile.

- Gândește în ținute complete, nu în piese separate. Înainte să cumperi ceva, vizualizează cu ce se combină în dulapul tău actual.

- Nu ignora încălțămintea. O pereche de Golden Goose sau New Balance de calitate transformă complet un outfit simplu.

Ținutele elegante casual femei 2025 amestecă precis luxul cu relaxarea: un tricou premium sub un sacou Balmain, blugi drepți cu o bluză din mătase, sneakers Balenciaga cu o rochie midi. Regulile s-au schimbat — acum contează coerența, nu rigiditatea.

Ce Să Porți la o Nuntă sau o Ocazie Specială?

Una dintre cele mai frecvente întrebări pe care le primim este: ce să port la o nuntă invitat? Sau cum să aleg o rochie pentru majorat care să fie memorabilă?

Răspunsul nostru este simplu: alege calitatea, nu tendința de moment. O rochie din catifea elegantă sau o rochie din dantelă de calitate dintr-un brand recunoscut va arăta bine în fotografii și în amintiri peste zece ani. Tendința trece, eleganța rămâne.

Dacă ești în căutare de rochii de seară online România sau tinute de ocazie femei, GenteRicca oferă o selecție curată de piese din branduri internaționale autentice — de la rochii Valentino la ținute Givenchy, toate disponibile în magazinul din centrul Bucureștiului.

GenteRicca — Magazinul de Haine Originale din Inima Bucureștiului

Dacă ești în căutarea unui magazin haine originale București sau a celui mai bun magazin luxury București, GenteRicca este destinația care redefinește experiența de shopping premium în România.

Situat în zona Unirii, GenteRicca aduce sub același acoperiș colecții autentice din cele mai râvnite branduri internaționale: Prada, Versace, Dolce & Gabbana, Moncler, Dsquared2, Givenchy, Balmain, Saint Laurent, Moschino, Balenciaga, Valentino, Off-White și Hogan. Fiecare piesă vine cu garanție de autenticitate — pentru că hainele lux originale nu pot fi lăsate la voia întâmplării.

Ceea ce diferențiază GenteRicca nu este doar produsul — ci experiența. Consultanții specializați te ajută să găsești piesele potrivite pentru stilul, ocazia și bugetul tău. Nu vindem haine. Construim garderobe.

Vrei să știi cu adevărat cât de diferit este să intri într-un magazin premium București față de a comanda online ceva fără certitudinea autenticității? Vizitează-ne și decide singur.

Cum Te Îmbraci Elegant la Birou fără Să Pari Rigid?

Dacă ești la stiluri vestimentare femei 30 ani sau cauți inspirație pentru cum să te îmbraci elegant la birou, răspunsul stă în echilibru. Eleganța la locul de muncă în 2025 înseamnă autoritate fără rigiditate.

Câteva combinații care funcționează mereu:

- Pantaloni cropped cu bluze dama de calitate din mătase sau satin — sofisticați, confortabili, versatili.

- Rochii midi drepte, monocrome, dintr-un brand recunoscut — spun totul fără să strige.

- Sacou supradimensionat (oversize) Dsquared2 sau Saint Laurent peste o cămașă simplă și pantaloni eleganți — putere și lejeritate în același timp.

Concluzie: Stilul Autentic Începe cu Alegeri Autentice

Moda este un limbaj. Hainele pe care le porți spun ceva despre cine ești, cum te respecți și cum îi respecți pe ceilalți. În contextul în care piața este inundată de imitații și compromisuri de calitate, alegerea hainelor originale devine mai mult decât o preferință estetică — devine o filozofie de viață.

Fie că ești în căutarea rochii elegante femei online, a unui brand de modă femei românesc de referință, a hainelor italiene femei online sau pur și simplu vrei cel mai bun magazin fashion premium online România — răspunsul se află la GenteRicca.

Nu mai căuta alternative Zara în România când poți accesa autenticul. Nu mai compromite calitatea când poți investi în piese care te reprezintă cu adevărat. Îmbracă-te cu intenție.

► Vizitează GenteRicca la Unirii, București sau explorează colecțiile pe gentericca.com — unde autenticul întâlnește stilul.

Utilizarea unei pompe de caldura pentru piscina reprezinta una dintre cele mai eficiente metode de incalzire a apei. Acest echipament modern permite mentinerea unei temperaturi confortabile pe o perioada extinsa, oferind utilizatorilor posibilitatea de a se bucura de piscina chiar si atunci cand temperaturile exterioare nu sunt foarte ridicate.

Utilizarea unei pompe de caldura pentru piscina reprezinta una dintre cele mai eficiente metode de incalzire a apei. Acest echipament modern permite mentinerea unei temperaturi confortabile pe o perioada extinsa, oferind utilizatorilor posibilitatea de a se bucura de piscina chiar si atunci cand temperaturile exterioare nu sunt foarte ridicate.

Principiul de functionare al unei pompe de caldura este simplu si eficient. Echipamentul extrage energia termica din aerul exterior si o transfera catre apa din piscina. Comparativ cu alte sisteme de incalzire, consumul de energie este mult mai redus, ceea ce transforma pompele de caldura intr-o investitie rentabila pe termen lung.

Unul dintre cele mai importante avantaje ale unei pompe de caldura pentru piscina este eficienta energetica ridicata. In functie de model si de conditiile de utilizare, echipamentul poate genera de cateva ori mai multa energie termica decat energia electrica consumata. Acest lucru contribuie semnificativ la reducerea costurilor de exploatare.

Atunci cand alegi o pompa de caldura, trebuie sa iei in considerare volumul piscinei, temperatura dorita a apei si conditiile climatice din zona. Un model dimensionat corect va asigura performante optime si un consum redus de energie. De asemenea, este recomandata utilizarea unei acoperiri pentru piscina, deoarece aceasta reduce pierderile de caldura si creste eficienta sistemului.

Pompele de caldura moderne sunt echipate cu functii inteligente care permit controlul temperaturii, programarea functionarii si monitorizarea parametrilor de lucru. Unele modele pot fi gestionate inclusiv prin aplicatii mobile, oferind un nivel ridicat de confort si flexibilitate.

Pe langa avantajele economice, aceste sisteme contribuie si la protectia mediului. Folosind energia disponibila in aer, pompele de caldura reduc consumul de combustibili conventionali si emisiile asociate acestora. Din acest motiv, sunt considerate o solutie sustenabila pentru incalzirea piscinelor rezidentiale si comerciale.

Instalarea unei pompe de caldura este relativ simpla si poate fi integrata cu usurinta in sistemul existent de filtrare si circulatie a apei. Pentru rezultate optime, montajul trebuie realizat conform recomandarilor producatorului si dimensionat in functie de specificul bazinului.

Un alt beneficiu important este prelungirea sezonului de utilizare a piscinei. Daca in mod normal piscina poate fi folosita doar cateva luni pe an, cu ajutorul unei pompe de caldura perioada poate fi extinsa semnificativ. Astfel, investitia in constructia piscinei este valorificata la maximum.

Tehnologia inverter, disponibila pe multe modele moderne, permite ajustarea automata a puterii in functie de necesarul real de incalzire. Acest lucru reduce consumul de energie, minimizeaza uzura componentelor si asigura o temperatura constanta a apei.

Alegerea unei pompe de caldura pentru piscina reprezinta o solutie inteligenta pentru orice proprietar care isi doreste confort, eficienta si costuri reduse de exploatare. Cu o dimensionare corecta si o utilizare adecvata, acest sistem poate transforma complet experienta de utilizare a piscinei, oferind apa calda si placuta pe intreaga durata a sezonului.

Exclusiv

Externalizare IT și Mentenanță IT pentru companii – soluția eficientă pentru dezvoltarea afacerii

Într-un mediu de afaceri tot mai digitalizat, infrastructura IT a devenit unul dintre cei mai importanți piloni ai succesului unei companii. Indiferent de domeniul de activitate, funcționarea continuă a calculatoarelor, serverelor, aplicațiilor și rețelelor este esențială pentru productivitate și pentru relația cu clienții. Din acest motiv, tot mai multe firme aleg servicii profesionale de Mentenanță IT și externalizare IT pentru a-și optimiza costurile și pentru a beneficia de suport tehnic specializat.

Ce înseamnă externalizarea IT?

Externalizarea IT reprezintă procesul prin care o companie transferă responsabilitățile privind administrarea, monitorizarea și întreținerea infrastructurii IT către un furnizor specializat. În loc să angajeze și să gestioneze un departament IT intern, firmele pot beneficia de expertiza unei echipe complete de specialiști care se ocupă de toate aspectele tehnice.

Acest model de colaborare a devenit extrem de popular în rândul companiilor mici și mijlocii, dar și în cazul organizațiilor mari care doresc să reducă costurile operaționale și să își concentreze resursele asupra activităților de bază.

Prin externalizarea serviciilor IT, companiile au acces la specialiști cu experiență în administrarea serverelor, securitate cibernetică, rețelistică, backup și recuperare de date, fără costurile asociate recrutării și instruirii unui personal intern.

De ce este importantă mentenanța IT?

Mentenanta IT presupune verificarea periodică, monitorizarea și întreținerea echipamentelor și sistemelor informatice pentru prevenirea problemelor tehnice și pentru menținerea unui nivel ridicat de performanță.

Multe companii reacționează doar atunci când apare o problemă majoră: serverul nu mai funcționează, conexiunea la internet este întreruptă sau date importante au fost pierdute. În realitate, o abordare preventivă este mult mai eficientă și mai puțin costisitoare.

Prin servicii profesionale de mentenanță IT, pot fi identificate și rezolvate din timp probleme care, în lipsa unei monitorizări corespunzătoare, ar putea genera întreruperi costisitoare ale activității.

Principalele beneficii ale mentenanței IT includ:

- Reducerea timpilor de nefuncționare a sistemelor;

- Creșterea securității datelor;

- Actualizarea constantă a software-ului și sistemelor de operare;

- Monitorizarea permanentă a infrastructurii IT;

- Identificarea rapidă a vulnerabilităților;

- Prevenirea pierderii datelor prin backup-uri regulate;

- Creșterea productivității angajaților.

Avantajele externalizării IT pentru companii

Reducerea costurilor

Unul dintre cele mai importante avantaje ale externalizării IT este reducerea costurilor. Menținerea unui departament IT intern presupune salarii, training-uri, licențe software și investiții constante în echipamente. Prin externalizare, compania plătește doar serviciile de care are nevoie, beneficiind în același timp de expertiza unei echipe complete.

Acces la specialiști cu experiență

Tehnologia evoluează rapid, iar gestionarea eficientă a infrastructurii IT necesită cunoștințe actualizate permanent. O companie specializată în servicii IT dispune de experți în diverse domenii, de la administrarea serverelor și securitate informatică până la cloud computing și virtualizare.

Intervenții rapide

În cazul unei probleme tehnice, timpul de reacție este esențial. Serviciile profesionale de externalizare IT oferă suport remote și intervenții onsite rapide, reducând impactul incidentelor asupra activității companiei.

Securitate cibernetică îmbunătățită

Atacurile informatice sunt tot mai frecvente și mai sofisticate. O companie care beneficiază de servicii de mentenanță IT și monitorizare permanentă are șanse mult mai mari să prevină incidentele de securitate și să protejeze informațiile sensibile.

Mentenanța serverelor – element esențial pentru continuitatea afacerii

Serverele reprezintă centrul infrastructurii IT a oricărei companii moderne. Acestea găzduiesc aplicații, baze de date, fișiere și servicii critice pentru desfășurarea activității.

Fără o administrare și monitorizare corespunzătoare, riscul apariției problemelor tehnice crește semnificativ. De aceea, mentenanța serverelor trebuie să facă parte din orice strategie IT eficientă.

Printre activitățile importante incluse în administrarea serverelor se numără:

- Configurarea serverelor Windows și Linux;

- Instalarea actualizărilor de securitate;

- Verificarea logurilor și identificarea erorilor;

- Monitorizarea serviciilor critice;

- Gestionarea drepturilor de acces;

- Verificarea backup-urilor;

- Monitorizarea conexiunii la internet și a performanței sistemului;

- Configurarea serviciilor DNS, DHCP, Active Directory și File Server.

Configurarea și administrarea serverelor Windows

Windows Server este una dintre cele mai utilizate platforme în mediul de business datorită interfeței intuitive și compatibilității excelente cu aplicațiile utilizate în companii.

O configurare corectă presupune instalarea sistemului de operare, configurarea rețelei, implementarea politicilor de securitate și activarea serviciilor esențiale precum Active Directory, DNS, DHCP sau IIS.

Administrarea periodică asigură funcționarea optimă a infrastructurii și reduce riscul apariției problemelor de securitate.

Configurarea și administrarea serverelor Linux

Pentru companiile care pun accent pe flexibilitate, stabilitate și securitate, Linux reprezintă o alegere excelentă. Distribuții precum Ubuntu Server, Debian sau CentOS sunt utilizate pe scară largă pentru aplicații web, baze de date și servicii de infrastructură.

Un server Linux configurat și monitorizat corespunzător oferă performanțe ridicate și un nivel excelent de securitate, fiind preferat în numeroase proiecte critice pentru business.

Cum alegi un furnizor de servicii IT?

Atunci când alegi o companie de externalizare IT, este important să analizezi câteva aspecte esențiale:

- Experiența pe piață;

- Portofoliul de clienți;

- Timpul de răspuns la incidente;

- Serviciile incluse în abonament;

- Capacitatea de a oferi suport remote și onsite;

- Experiența în administrarea serverelor și a infrastructurilor complexe;

- Soluțiile de securitate implementate.

Un partener IT de încredere trebuie să devină o extensie a companiei tale și să contribuie activ la dezvoltarea și protejarea infrastructurii tehnologice.

În contextul actual, în care tehnologia susține aproape fiecare proces de business, externalizarea IT și mentenanța IT nu mai reprezintă un lux, ci o necesitate. Companiile care investesc în servicii IT profesionale beneficiază de stabilitate, securitate, productivitate și costuri predictibile.

Prin monitorizare proactivă, intervenții rapide și administrare profesionistă a infrastructurii, riscurile asociate întreruperilor și incidentelor de securitate sunt reduse semnificativ, iar afacerea poate funcționa fără întreruperi.

![]()

Rezolvarea completa la Matematica Evaluarea Nationala de azi 24.06.2026

SUBIECTUL I. SUBIECTUL II. Pentru rezolvarea completa urmariti: https://meditatii-orice.ro/rezolvare-subiecte-evaluare-nationala-2026-matematica/ Subiectele au fost putin mai grele decat de obicei, pentru un...

Parfum de vară care rezistă mai mult: cum funcționează layering-ul și ce produse să combini

Vara ne schimbă rutina de frumusețe, inclusiv modul în care purtăm parfumurile. Căldura intensifică aromele, dar le face și să...

City Break Barcelona – Descoperă Capitala Cataloniei cu Agenția Lux Travel

Barcelona este una dintre acele destinații care reușesc să atragă milioane de turiști în fiecare an și care îi conving...

Rotația anvelopelor, când și cum o facem

Rotația anvelopelor este una dintre cele mai simple operațiuni de întreținere pe care le poate primi o mașină, dar și...

Cum construiești un flux eficient de producție pentru stickere: 5 aspecte care fac diferența

Cererea pentru stickere personalizate este prezentă astăzi în numeroase industrii, de la retail și producție până la HoReCa, organizatori de...

Eurodeal — Ghid Complet al Cursurilor de Calificare Autorizate din România

Eurodeal (cursuridecalificare.ro) este unul dintre cei mai longevivi furnizori de cursuri de calificare autorizate din România, activ neîntrerupt din 2002....

Samsung The Movingstyle: ecranul care merge acolo unde mergi tu

Ecranul QHD tactil și portabil de 27 inch redefinește experiența de vizionare la tine acasă, fiind detașabil, wireless și personalizabil...

Samsung Art Store aduce Art Basel în casele din întreaga lume cu o nouă colecție selectată

Utilizatorii pot explora o selecție de lucrări de la Art Basel din Basel, care prezintă diversitatea artei contemporane elvețiene București,...

Cum devii șofer Uber legal în România fără să te pierzi în acte și instituții

Uber este una dintre cele mai populare platforme de ride sharing din România, cu zeci de mii de șoferi activi...

Brother Romania acorda premiile „Life on Land” 2026

Bucuresti, 17 June 2026 – Brother Romania continua initiativa „Life on Land”, prin care sustine formarea noii generatii de specialisti in...

SAINT-GOBAIN ROMÂNIA LANSEAZĂ EDIȚIA 2026 A „SAINT-GOBAIN NATIONAL TROPHY”, COMPETIȚIE DEDICATĂ PROIECTELOR CARE DEFINESC VIITORUL CONSTRUCȚIILOR SUSTENABILE

Saint-Gobain România anunță lansarea înscrierilor pentru participarea la ediția 2026 a competiției „Saint-Gobain National Trophy” prin care sunt recunoscute cele...

HONOR pregătește lansarea lui Watch 6: autonomie de până la 35 de zile

Design elegant inspirat de motorsport, 122 de moduri sportive și funcții avansate de monitorizare a sănătății, pentru un stil de...

Divertiland Water Park se redeschide pe 18 iunie 2026 – Vara aceasta se poartă RETRO!

Divertiland Water Park, una dintre cele mai mari destinații de distracție și relaxare în aer liber din România, își redeschide...

De ce tot mai mulți proprietari aleg să își genereze singuri electricitatea

Dacă acum câțiva ani ideea de a produce propria energie părea rezervată doar pasionaților de tehnologie sau celor foarte preocupați...

El Studio lansează aplicația mobilă care transformă experiența programărilor în salon: primele 500 de persoane primesc 100 de puncte cadou

După mai bine de două decenii în care a construit una dintre cele mai puternice rețele de saloane de înfrumusețare...

Sondaj Provident: 36% dintre români spun că au purtat mult timp o etichetă impusă de ceilalți. 4 din 10 își formează o părere despre cineva după prima conversație

București, 11 iunie 2026 – Românii recunosc că își formează rapid impresii despre cei din jur, dar și că aceste judecăți...

-

Socialacum o săptămână

De ce tot mai mulți proprietari aleg să își genereze singuri electricitatea

-

Uncategorizedacum o săptămână

Sondaj Provident: 36% dintre români spun că au purtat mult timp o etichetă impusă de ceilalți. 4 din 10 își formează o părere despre cineva după prima conversație

-

Afaceriacum o săptămână

SAINT-GOBAIN ROMÂNIA LANSEAZĂ EDIȚIA 2026 A „SAINT-GOBAIN NATIONAL TROPHY”, COMPETIȚIE DEDICATĂ PROIECTELOR CARE DEFINESC VIITORUL CONSTRUCȚIILOR SUSTENABILE

-

Afaceriacum o săptămână

Divertiland Water Park se redeschide pe 18 iunie 2026 – Vara aceasta se poartă RETRO!

-

Afaceriacum o săptămână

El Studio lansează aplicația mobilă care transformă experiența programărilor în salon: primele 500 de persoane primesc 100 de puncte cadou

-

Uncategorizedacum o săptămână

HONOR pregătește lansarea lui Watch 6: autonomie de până la 35 de zile

-

acum 24 de ore

Parfum de vară care rezistă mai mult: cum funcționează layering-ul și ce produse să combini

-

Afaceriacum o săptămână

Cum devii șofer Uber legal în România fără să te pierzi în acte și instituții